Je souhaite me lancer dans la bourse à l’âge de 43 ans. Pour commencer, je ne dispose que de 2900€ à investir sur un PEA. Je ne pourrais ensuite acheter que 100€ d’ETF/mois.

J’envisage de répartir mon portefeuille comme ceci :

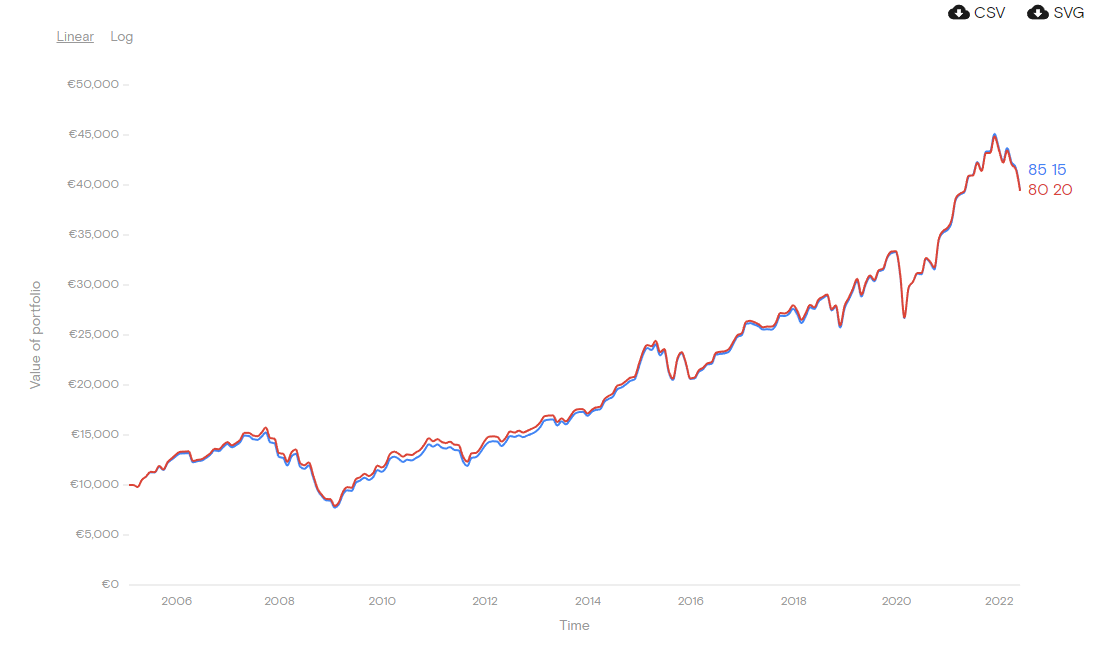

_ 85% ETF monde (Lyxor PEA Monde (MSCI World) UCITS ETF - Capi) code EWLD

→ cours à 25€ aujourd’hui mais 0.45% de frais

_ 15% ETF pays émergents (Amundi ETF PEA MSCI Emerging Markets UCITS ETF) code PAEEM

→ cours à 21.50€ aujourd’hui et 0.20% de frais

Est-ce une situation réaliste pour investir sur 10 ou 20 ans ?

Quel est la meilleure répartition ? 85/15 ou 80/20 ?

Avec 100€ d’investissement par mois, puis-je raisonnablement envisager de remplacer l’ETF monde par 1 ETF USA + 1ETF EUROPE ? Ou cela risque t’il de trop grignoter ma marge de bénéfice ?

Dans le cas où j’opterais pour un couple USA + EUR, que pensez-vous des choix suivants ?

_ ETF USA (Amundi ETF PEA S&P 500 UCITS ETF) code PE500.

→ Cours à 32€ aujourd’hui et 0.15% de frais.

_ ETF EUROPE (Amundi ETF PEA MSCI Europe UCITS ETF) code PCEU.

→ Cours à 24€ aujourd’hui et 0.15% de frais.

Si vous avez de meilleurs suggestions, je suis preneur

Pas grave, si tu n’as pas un gros capital ça te laisse de la flexibilité. Dis toi qu’on est loin des 3% ou plus des banques

Le moins c’est toujours le mieux mais tant que els parts du CW8 sont aussi chères il va falloir patienter.

10 ans : prudence, on ne sait jamais ce qu’il peut se passer. À toi de voir à quel point tu as besoin de ton argent dans 10 ans.

20 ans : C’est mieux

25 ans+ : Encore mieux

The MSCI Emerging Markets(EM) Index was launched in 1988 including 10 countries with a weight of about 0.9% in the MSCI ACWI Index. Currently, it captures 24 countries across the globe and has a weight of 12% in the MSCI ACWI Index.

Source : Index Solutions: Emerging Markets Index - MSCI

En gros, le MSCI ACWI regroupe World + émergent et ils disent qu’à l’heure actuelle c’est environ 12% d’ETF pays émergent.

C’est à dire grignoter ta marge ?

Le principal problème ça va être de respecter ta répartition 85/15 (ou 80/20 si tu le décides ainsi).

Pense à prendre en compte :

Le prix des ordres (2 fois plus d’ordres)

La maintenance (2 ordre au lieu d’un par mois, parfois)

Plus de travail de rééquilibrage (pour respecter le 85/15)

Du coup fais le calcul du coût entre 0.45% de frais et 0.15% sur ton patrimoine et son impact sur 20ans, et vois si ça vaut quand même le coup par rapport aux points cités ci-dessus.

Je ne connais pas bien les ETFs USA et Europe PEA donc je n’ai pas mieux à te proposer.

C’est bien tu démarres bien, bon courage. Impatient de voir ce que ça va donner dans le futur.

-Pierre

Merci infiniment Pierre d’avoir pris le temps de me répondre ! J’y vois plus clair désormais et je dois maintenant réfléchir à tête reposé. Bonne soirée

ton post m’intéresse car j’ai à peu près le même âge que toi et j’ai aussi ouvert un PEA il y’a un an et je me suis posé à peu près les mêmes questions que toi.

Dans mon cas, c’est vraiment pour préparer ma retraite et donc mon horizon d’investissement est à 25 ans. (J’ai 40 ans). Dis toi que c’est vraiment dans les dernières années de ton investissement que les intérêts composés vont faire leur effet, à 10 ou 15 ans tu en profiteras bien moins.

Ensuite, comme toi j’ai hésité aussi à mettre deux ou 3 ETF et puis au final je me suis contenté d’un seul ETF world, celui que tu cites dans ton message. En faisant cela, et comme @pierre te fait remarquer je pense qu’on est assez diversifié et puis c’est vraiment l’option la plus simple et lazy.

Maintenant, c’est discipline, régularité et rendez-vous dans 25 ans !!

Je ne pense pas que cela fonctionnera comme ça, et encore plus difficilement à l’échelle de notre vie.

Si cela se produit de façon avec des changements de façon importante je pense qu’il y aura soit un nouvel indice, soit la dénomination « pays émergent » sera gardée ou changée.

Ne construit pas ta stratégie en fonction de cette logique en tout cas car cela me semble hasardeux.

Le but des 2 ETFs étant de profiter des 2 régions du monde qui peuvent avoir différents développements économiques / avantages à des périodes différentes. (L’inverse, désavantages, est aussi vrai).

J’y vois plus clair désormais et je dois maintenant réfléchir à tête reposé. Bonne soirée

J’y vois plus clair désormais et je dois maintenant réfléchir à tête reposé. Bonne soirée

?

?