Je me renseigne depuis quelques temps sur les différentes stratégies de constitution d’un portefeuille afin d’ouvrir un PEA et deux stratégies ont retenu mon attention récemment.

(les ETFs utilisés dans ces stratégies n’étant pas disponible en France, j’utiliserai des ETFs éligible PEA pour les backtests)

Étant débutant et n’ayant pas suivi de cursus économique, je fait ce sujet afin d’avoir vos retours sur la pertinence et la validité de ces stratégies.

Stratégie ETFs effet de levier:

C’est une stratégie que j’ai découverte sur ce site, elle a été créee par HEDGEFUNDIE sur ce forum.

Elle consiste en une répartition à 55% S&P500 3x (UPRO) et 45% obligations long terme 3x (TMF)

3x étant le levier optimal pour le S&P500

Ces deux fonds n’étant cependant pas disponible en France, parmi ceux qui sont éligibles au PEA j’ai choisi 55% Nasdaq 2x (LQQ) (2x étant le levier optimal pour le Nasdaq) et 45% Obligations d’État (OBLI)

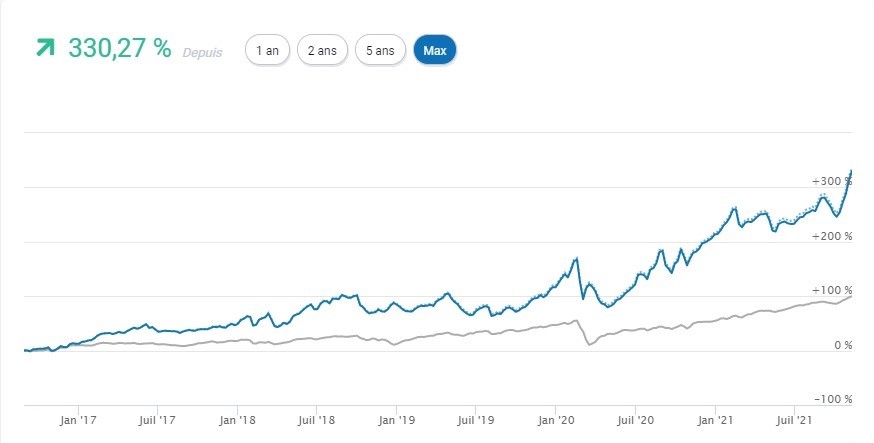

55% LQQ - 45% OBLI qui est comparé à 90% CW8 - 10% PAEEM et qui a un résultat plutôt probant.

Stratégie ADM (Accelerating Dual Momentum)

C’est une stratégie que j’ai trouvé sur ce site.

Pour résumer, elle est composé de deux ETFs action S&P500 (VFINX) - SMALL CAP mondiale (VINEX) et un ETF obligation long terme (VUSTX) et suit un rééquilibrage en fonction d’un calcul de momentum sur les performances à 1-3-6 mois.

On achètera l’action qui a un résultat positif meilleur que l’autre, si les résultats sont négatifs alors on achète des obligations.

Voici le backtest ADM avec les ETFs suivants compatibles PEA: PE500, MMS et OBLI

Le résultat est un peu meilleur que le WORLD (en gris)

Je me suis essayer à quelques modifications:

J’ai dynamisé le PE500 avec LQQ et jai remplacé MMS avec EESM

Pour les périodes de chutes du marché j’ai remplacé les obligations avec du short USA (C2U)

Cela donne un très bon résultat comparé au WORLD, qu’en pensez vous ?

Attention aux backtest… Les performances passé ne garantisse pas les performance future. les limite de ton analyse pour mois sont les suivante:

La baisse temporaire des taux directeur devrait induire une perte de rendement et/ou de valorisation des obligations progressivement sur les années a venir

La considération d’un effet de levier optimal pour X ou Y fond est une erreur selon moi. La perte de rendement provenant d’un levier est liés a la volatilité des marchés et tu peux encore moins prédire la volatilité des marché.

Fait attention tu peux pas comparé directement un ETF a effet de levier qui est constitué de produit dérivé et un ETF action.

J’ai l’impression que ces fond sont des fond de gestion active.

J’ai un peu de LQQ dans mon portefeuilles maintenant (<20 %). Il faut comprendre et intégré les risque d’un tels ETF, en cas de forte volatilité il peux fondre comme neige au soleil alors même que le NASDAQ se porte trés bien.

J’utilise le backtest principalement pour voir la réaction d’une stratégie de portefeuille face aux crises, en gardant en tête que les hausses passées ne préjugent pas des futures.

Merci pour la nuance mais je ne suis pas sûr de comprendre,

ETF effet de levier constitué de produit dérivé = LQQ et C2U ?

ETF action = PE500, MMS, OBLI etc… ?

Forte volatilité = si le prix varie beaucoup au cours d’une séance la performance du LQQ peut baisser alors que le NASDAQ suit une tendance haussière ?

Je tâtonne encore pour constituer le portefeuille qui me convient le plus, que pensez vous de cette répartition:

S&P500 80% - EMERGING 10% - SMALL CAPS US - 5% - NASDAQ 2x 5%

ESE - PAEEM - RS2K - LQQ

Serait il possible de connaitre la composition de votre portefeuille ?

Le problème des leviers sur le LT c’est le beta slippage. T’es quasi sûr de te retrouver perdant. Ça va sur du court terme, mais sinon c’est clairement pas adapté à une stratégie LT

Votre raisonnement est imprécis. Il y a plusieur facon de faire un levier. Les deux principale est la marge de crédit et le daily leverage. Seul le second subit le béta slippage.

Cela peux être adapté sur de longue période de temps pour chacun des deux. Il faut juste gardé en tête que l’on obtient pas réellement une multiplication du rendement par le niveau du levier (pour chacune des deux méthode) et cette atténuation est sujette a différent facteur.

Oui, tout les ETF sur a levier et inverse sont constitué d’option, put et call

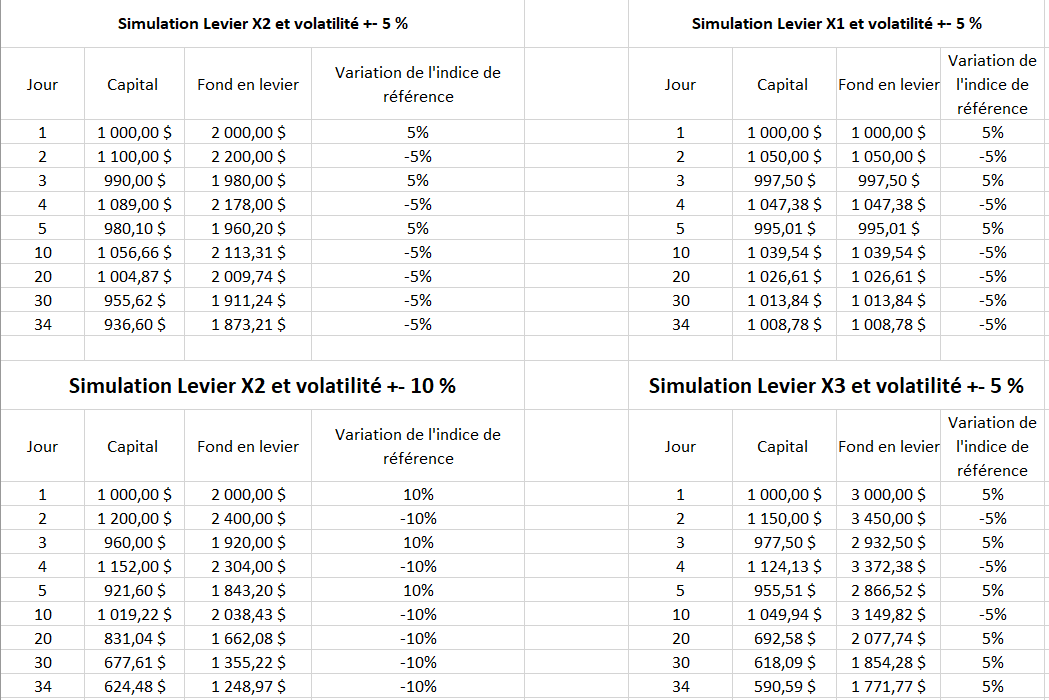

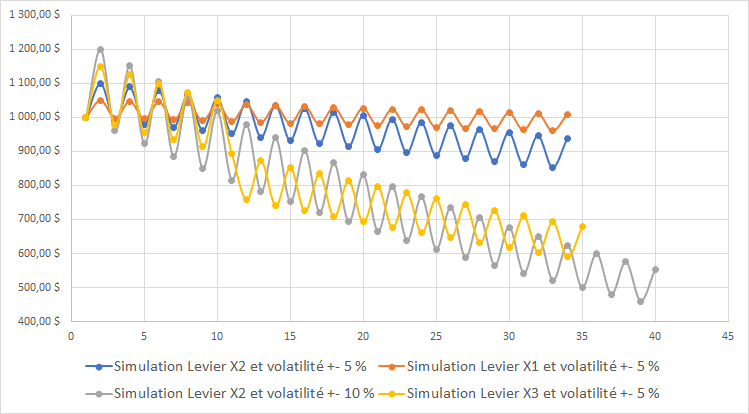

En fait c’est si il y a beaucoup de variation d’une séance a l’autre. Les ETF a éffet de levier on pour éffets de cristalisé tes pertes a chaque fin de séance. explication avec des tableau :

Toute le risque est que la performance est atténué par la volatilité de l’indice de référence. Tu peux théoriquement tombé a 0 alors que le NASDAQ sur une longue période de temps n’a pas fluctué de plus de 1 %.

Non, il y a des ta d’exemple sur des périodes de plus de 10 ans ou les ETF a effet de levier ont fait mieux que leur indice sans levier. Cepandant la performance n’est pas strictement égal au double de ton rendement sur un X2.

Les ETFs à effet de levier fonctionnent donc soit sur du trading au jour le jour en période de forte volatilité soit sur des périodes un peu plus longue lorsque les tendances sont uniquement haussière (pour le LQQ) ou baissière (pour le C2U) ?

Si oui, il semble opportun de prendre du LQQ actuellement et le vendre si une baisse s’amorce ?

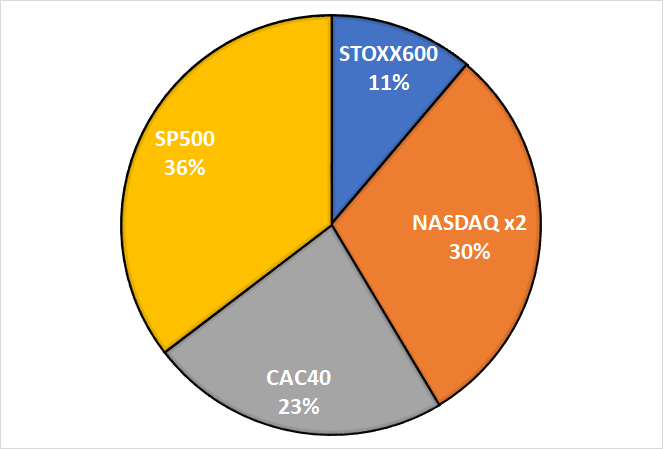

Merci beaucoup d’avoir partager la répartition de votre portefeuille.

Cela change des répartitions que j’ai pu voir jusqu’à présent avec la notamment la présence du CAC40 et du STOXX600.

Vous privilégiez le STOXX600 au STOXX50 pour quelles raisons ?

Le problème est que 95 % des pro de la finance lors du crach du covid ont pas su anticipé la baisse vs leur indice de référence. 95 % n’ont pas sû battre leur indice lors de la remontée.

Personne n’est réellement capable de savoir quoi faire et quand. anticiper sur une seule entreprise demande déja des moyen colossal.

C’est pour l’exposition europe / France.

Une plus faible exposition France que le stoxx 50.

@robin1060, merci pour votre réponse et plus généralement merci pour vos réponses très enrichissantes.

Votre portefeuille est il orienté long terme ?

Si oui, pourquoi du LQQ à hauteur de 30%, cela n’est pas trop « risqué » ?

J’ai souvent vu une exposition aux small cap et pays émergents dans les portefeuilles, quelle est la raison pour laquelle vous n’y êtes pas exposé ?

Que pensez vous de l’ETF BLOK ?

Certes les frais de 0.6% sont élevés mais la performance est intéressante, l’exposition à la tech et la répartition géographique variée me font penser à une sorte de NASDAQ MONDE.

De plus la réplication physique fait que l’ont investi vraiment dans les sociétés qui composent cet indice.

Dans un portefeuille long terme, avoir un ETF distribuant est il pertinent ?

Si absolument, en faite il progresse plus vite que les nouveau dépôt… Initialement j’avais 20 %.

Je trouve le concept de l’ETF moyen, On a un tracker qui ajoute des entreprise sur le principe qu’il ont un ou des projet relié a un concept de blockchain.

Le choix des entreprise et pondération est assez obscure et il manque pour moi un des meilleur acteur : IBM avec sont projet de brevet par token qui est pour moi des meilleur projet sur le domaine.

Je suis pas fan des monnaie cryptographique dutout car la majeur partis des projets se contentent de crée un jeton qui construit de la valeur que par le fait de s’échange contre une monnaie. Les véritable projet intéressant qui permettrai de résoudre problématique tangible et réel se compte sur les doigt d’une main. Dans mon exemple les brevet se vendent et s’achete difficilement et IBM pourrait permettre de réduire drastiquement les coût d’échange.

J’ai surtout l’impression qu’il cherche a attiré des investisseur crypto juste en casant le mot blockchain

C’est très chère pour un ETF qui a peu de titre, aucune stratégie atypique, pas de réplication synthétique ou avec des produit dérivé.

Je trouve cette ETF pas / peu intéressant.

Sur un CTO c’est non pertinant car vous payerai des impôt sur vos distribution et diminuerai votre rendement global.

Sur PEA c,est plus pertinent si vous voulez mieux gérée vos investissement car la répartition a tendance a dérivé avec le temps a cause des fluctuation de performance.

Allez vous en vendre pour revenir à votre allocation cible de 20 % ou tant que ça monte vous garder au risque que ça chute et impact votre portefeuille ?

Merci pour ce retour argumenté. C’est donc un ETF marketing qui surfe sur le mot blockchain.

Je pensais que la réplication physique était à privilégier à la réplication synthétique car on achetait le « vrai » panier d’actions.

Ça l’est encore un peu plus, les frais sont en fait de 0.65% (au lieu des 0.6% que j’avais indiqué)

Merci pour la précision, c’est un PEA que je vais ouvrir donc je n’exclurai plus les ETFs distribuant de mes recherches pour constituer les lignes de mon portefeuille.

Il y a en ce moment une offre de prêt de 10 000€ ou de 20 000€ à TAEG fixe de 0.4%, je songe à y souscrire pour profitez de l’effet de levier du crédit, est ce une bonne idée ?

Sa ne change rien. il existe certain risque dont leur survenu est plus qu’anecdotique et régulé par l’AMF pour minimisé leur impact.

Je pense, je n’en suis pas sur mais a 0,65 % on s’attend a un profil d’ETF particulier soit plusieur millier d’action, soit un gros turnover ect…

souvent il existe les deux version de toute facon

A ce prix la je prendrai 20 000 euros placé dans du moins risqué que le 100 % action et surtout pas sur un PEA car au moindre problème tu peux que difficilement retiré. Normalement les banque interdise les emprunt pour PEA car ce sont des comptes a épargne et non a investissement. Si il vous demande des justification (eux comme le fisc) vous serez embêté.

J’irai probablement sur un 30 - 40 % ETF foncier / SCPI + ETF action diversifié. Surtout prenez garde a être trés bien capable de remboursé votre emprunt dans les pire scénario possible (Perte de salaire a cause d’arret maladie d’un ans par exemple).

J’ai une épargne de sécurité qui correspond à un an de salaire.

La banque prêteuse ne demande pas de justification pour 20 000€, le fisc pourrait en demander ?

Je suppose que c’est 70% action et 30% immobilier sur un support AV ?

Je ne me suis un peu renseigné sur ce support, les SCPI semblent avoir des frais importants et cela prend longtemps pour commencer à avoir des gains.

De plus, dans une phase de constitution de patrimoine l’AV ne semble pas idéale au niveau des frais pour du long terme.

J’ai un objectif de placement long terme 15-20 ans je pensais donc maxer le PEA avant d’ouvrir un autre support.

Qu’entendez vous par « ETF action diversifié » ?

Quels ETF foncier ou SCPI conseillerez-vous afin que je me renseigne sur le sujet ?

J’avais vu l’ETF foncier éligible PEA MEH mais je ne sais pas trop quoi en penser.

Pour le coup je trouve bizarre de payer 0,75 % / ans et emprunter la somme équivalente.

Peux être investissez en CTO votre épargne de précaution et gardez l’option d’emprunter pour un coup dûr ?

Dans la finalité cela revient au même les intérêts en moins sur la période ou il y a pas un besoin d’épargne de précaution.

Il est mieux de précisé que l’emprunt a pour finalité un investissement dans des produits financier afin de s’assuré que sa pose pas de problème.

Normalement emprunt pas autorisé sur un compte épargne type assurance vie, PER et PEA. Oui le fisc peu vous supprimé votre avantage fiscal.

Non pariel emprunt en CTO c’est tout pour ma part.

Oui mais les banque sont plus confiante sur les SCPI en emprunt par exemple.

Allez sur les foncière côtée si jamais.

Je suis d’accord, par contre sur Lynxea vous avez des tarif pas mauvais.

Faire un portefeuille de 2-3 ETF action avec cette emprunt + une paert d’immo.

Je ne suis malheureusement pas connaisseur dessus.

De facon spontannée j’aurai essayer d’obtenir 3 - 4 SCPI+ une fonciere ou un ETF axés immo.

Je prendrai cette ETF car on a un indice diversifié sur des foncières. Pas de prise de tête du coup, c’est un ETF synthétique, Il y a une exposition sur au moins 4 pays d’europe en majorité, exposition sur quatre devise différente. Des frais de gestion honnête a 0,3 %.

Après je n’ai pas étudié les ETF du secteur il y as peux être mieux.