Je parlais justement de commencer à investir avec ma femme.

Mais il y a quelque chose que je ne comprend pas, désolé je débute, on entend souvent dire que le Livret A ne rapport pas d’argent et même que l’argent “meurt” , savez-vous pourquoi ?

Ma question peut sembler idiote mais j’ai un taux de 0.75 sur mon livret A et l’argent dessus n’a pas disparu…

sous forme de calcul :

Si tu as 100€ dans ton livret A

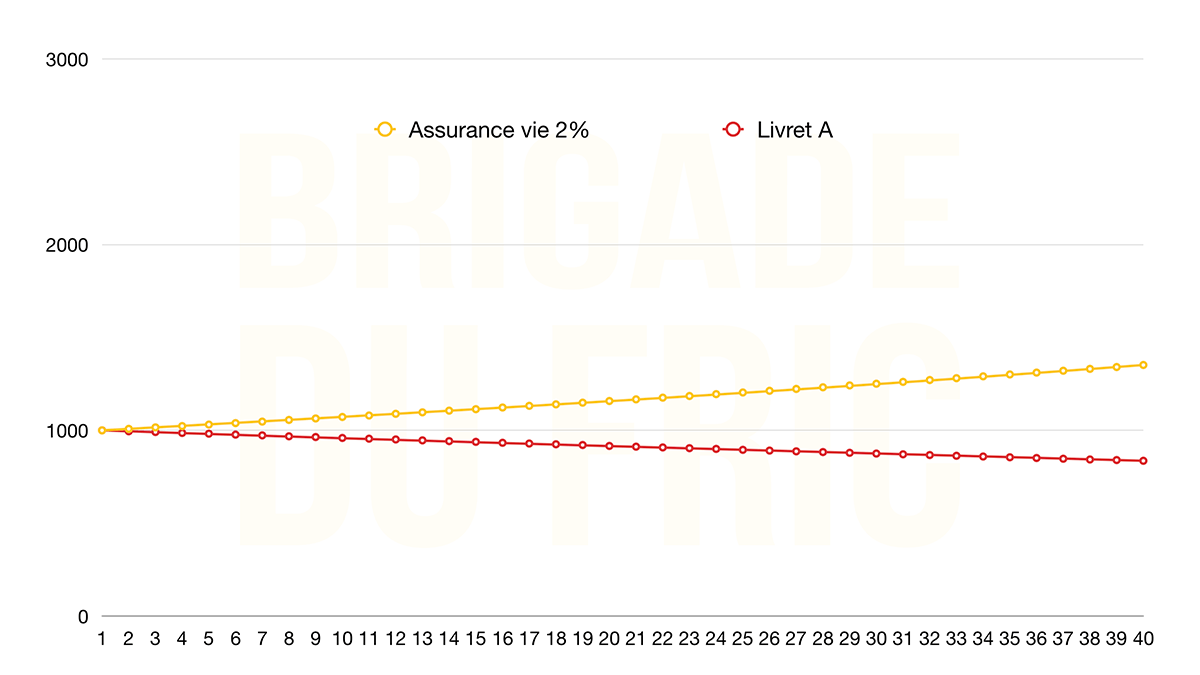

Un rendement de 0.75 produit 0.75€ (100 * 0.75%)

Une inflation de 1.8% réduit de façon invisible la valeur de ton argent de 1.8€ (100 * 1.8%)

Tu perds donc plus d’argent que tu en gagnes, même si ton compte se retrouve à 100.75 à la fin de l’année.

Alors j’imagine que pour certains fonds euro sur les assurances vie c’est pareil, si la rentabilité est faible, dans les alentours de 1.5%, on peut “perdre de l’argent”

Merci pour le partage du graphique, je ne connaissais pas l’INSEE haha

La France est connue pour être un pays d’épargnants. Les français ont peur des placements « risqués » et préfèrent placer leur argent sur des supports peu risqués (Assurance Vie) et disponibles (Livret A, LDD, etc.) quitte à obtenir de faibles rendement en échange.

Les taux faibles du livret A doivent inciter les français à désépargner pour consommer (faire circuler l’argent dans l’économie) ou bien se tourner vers des supports d’investissement plus risqués.

L’inflation est supérieure au taux de rémunération du livret A. ça sera également bientôt le cas du fonds euro sur assurance vie.

Votre argent n’a pas disparu physiquement mais il a perdu de la valeur du fait de l’inflation.

, savez-vous pourquoi ?

, savez-vous pourquoi ?