Bonjour à tous.

Je m’adresse à vous via le forum car j’aurais pas mal de questions au sujet de l’épargne retraite, besoin de conseils, car je ne souhaite pas me tromper à mon âge : 45 ans. Mon épouse : 40 ans.

Pour commencer, mes revenus annules bruts : 43000€. Ceux de mon épouse : 21600€. Donc, si je ne me trompe pas, nous sommes dans la tranche d’imposition de 30%.

Étant donné mes études, d’autres événements, et donc le fait d’avoir commencé tard dans la vie professionnelle, nous toucherons le minimum vieillesse, autant dire rien à la retraite. Nous basculerons donc très probablement dans la tranche d’imposition de 11% voire 0% à la retraite.

Nous sommes néanmoins propriétaires (crédit en cours se terminant en 2031) d’un appartement d’une valeur actuelle de 200000€ environ, voire plus.

J’aurai également à l’avenir 2 petits appartements en héritage, mais je préfère ne pas y penser pour le moment, et j’espère que ce sera le plus tard possible.

Bref.

Je possède actuellement un PERCO souscrit auprès de mon ancien employeur en 2018. Je dois avoir 6 ou 7000€ dessus. Mais je ne peux plus verser dessus.

J’hésite à le transférer vers le PERCO de mon « nouvel » employeur, mais les fonds de ce PER ont un rendement inférieur, moins performant que celui de mon PERCO actuel.

Est-ce que vous pensez qu’il serait plus intéressant de transférer mon PERCO vers le PER collectif de mon « nouvel » employeur (sachant que je risque de changer d’employeur à l’avenir proche, si mon salaire n’augmente pas), ou bien vers un PER individuel (j’ai quitté mon ancien employeur il y a 3 ans déjà) ?

En sachant que mon employeur actuel (le « nouveau ») ne verse pas d’abondement. Par contre c’est lui qui prendrait en charge les frais de gestion annuels.

Est-ce qu’il serait intéressant de souscrire un PER individuel à la fois un pour moi, et un pour mon épouse ? Disons que cela ajouterait des frais de gestion pour 2 PER au lieu d’un (Nous avons tendance à tout mettre en commun, à partir de notre compte joint).

Dernière question :

Est-ce qu’il ne serait pas plus intéressant d’opter pour un PEA à la fois un pour moi, et un pour mon épouse ?

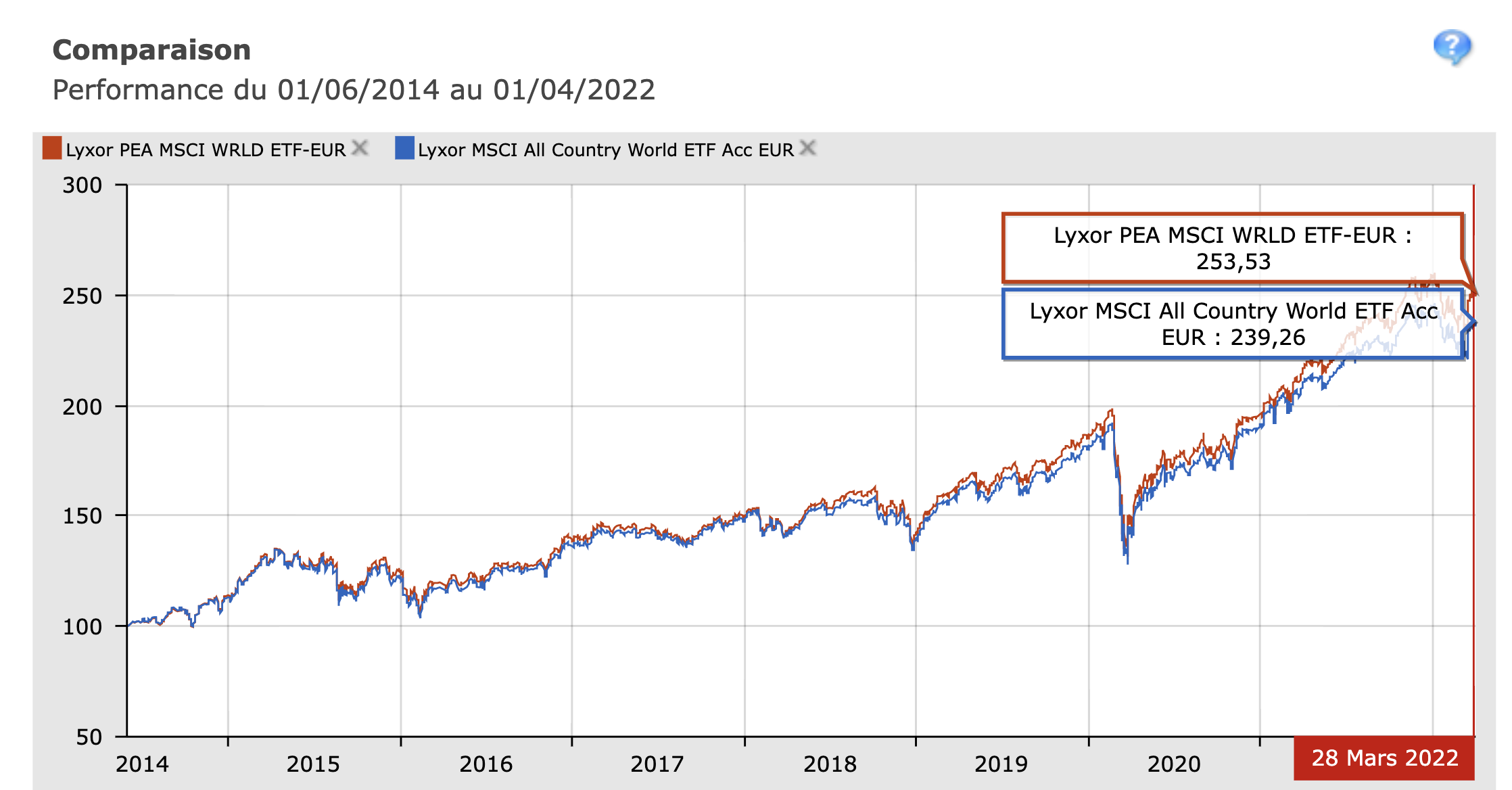

En prenant un ETF Monde, un ETF Pays émergents, et un autre sur l’énergie ou l’eau par exemple ?

A savoir que mon livret A et le LLD sont pleins. Mais je dois conserver une épargne de précaution. Je possède également une assurance-vie de plus de 8 ans avec près de 10000€ dessus (en gestion mandatée profil équilibré).

Désolé pour le casse-tête, merci par avance pour vos conseils, ou même déjà le fait d’avoir lu mon post

Sébastien