Dans mon PEA, 80% correspond au ETF BNP Paribas Easy S&P 500 UCITS ETF EUR C (FR0011550185) et je voudrais savoir si c’est une bonne idée d’acheter aussi le BNP Paribas Easy S&P 500 UCITS ETF EUR Hedged C (FR0013041530) pour minimiser le risque de la devise. L’objectif c’est avoir 50% EUR et 50% EUR Hedged (des 80%).

Je sais que pour minimiser encore plus le risque je devais acheter le ETF EUR Hedged chez Amundi ou Lyxor mais tout les deux ont un trés bas volume.

Les autres 20%: BNP Paribas Easy Stoxx Europe 600 UCITS ETF EUR C (FR0011550193).

Je vais décomposée en plusieurs point tes propos tu me semble confus.

L’on fait un Hedged en euros sur le S&P500 quand on a peur que la valeur du dollars face a l’euro diminue sans que les actions suivent pour autant (et non l’inverse). En soit les deux monnaie sont parmi les plus utilisé au monde mais des craintes subsiste quand au pétrodollars, a l’Eurodollars ect… Ces deux monnaie est utilisé au quotidien par presque 1 milliard d’individu au quotidien et leur taux de change fortement stabilisé l’un et l’autre dûs au multiple entente commerciale, l’eurodollars ect…

En soit a toi de voir pour quel raison tu a perd et souhaite passer pas un Hedged. A mon sens le Hedged du dollars en Euros et mettre 80 % de son portefeuille en action US me semble contradictoire. Car tu mise sur le pérennité / supériorité des USA et du S&P500 en même temps que tu mise sur le l’économie qui se casse la gueule et la fuite des investisseur avec le Hedge.

Je vient de voir le Amundi sp500 Hedge a une collecte de 5,7 Milliard d’euros. Le fond n’est pas prêt de fermé avec une tels collecte. Si jamais tu parle des achat - vente journalière, Amundi a une obligation de racheter tes parts quand tu veux vendre et de toujours se positionné en acheteur quand il y a un vendeur et inversement (voir le spread pratiqué).

Le manque de liquidité d’un ETF est complétement un Mythe, il ne suivent pas directement le marché de l’offre et la demande car Amundi crée et détruit des part au fur a mesure qu’il y a des acheteurs.

Por moi, l’interet d’utilise le Euro Hedge est double: 1) pour ne pas tout investir sur le ETF BNP Paribas Easy S&P 500 UCITS ETF EUR C (FR0011550185) pour minimiser un peu le risque de ne pas avoir un acheteur en cas d’un Krach (eviter le manque de liquidité d’un ETF); 2) les perfomance des 2 est different: le ETF EUR en 2016 a 14.85%, 2017 a 6.94%, 2018 a 0.4%, 2019 a 33.83%; et le Eur Hedge 2016 a 9.19%, 2017 a 19.30%, 2018 a -7.38%, 2019 a 27.43%.

A mons sense, il n’y a pas de contradictions d’avoir le EUR et Eur Hedge dans le meme portefueille, je ne pense pas que l’économie US va se casse la gueule mais je me protegecontre la instabilité des 2 devises. Vos trouves ça une bonne idée?

Par rapport au fornisseur de l’ETF:

Le Amundi ETF PEA S&P 500 UCITS ETF EUR Hedged (FR0013412293), selon morningstar, au 08/12/2020 l’actif du fonds (Mil) est de EUR 763,12 et sur le DICI au 30/11/2020 est de 746,55 (millions EUR)

Le BNP Paribas Easy S&P 500 UCITS ETF EUR Hedged C (FR0013041530), selon morningstar, au 08/12/2020 l’actif du fonds (Mil) est de EUR 3573,47 et sur le DICI au 30/10/2020 est de 3243.32 (millions EUR)

Le voume et liquidité du BNP est plus large que Amundi, mais c’est vrai que j’ai que des ETF de BNP Paribas, peut-être je devais investir sur Amundi Hedge pour ça.

Vous croyes qu’il n’y a pas de risque de manque de liquidité des ETF?

Je comprend ton raisonnement, et il est quand même fondé. Tu souhaite éviter a 50 % le risque de devise et cela est compréhensible.

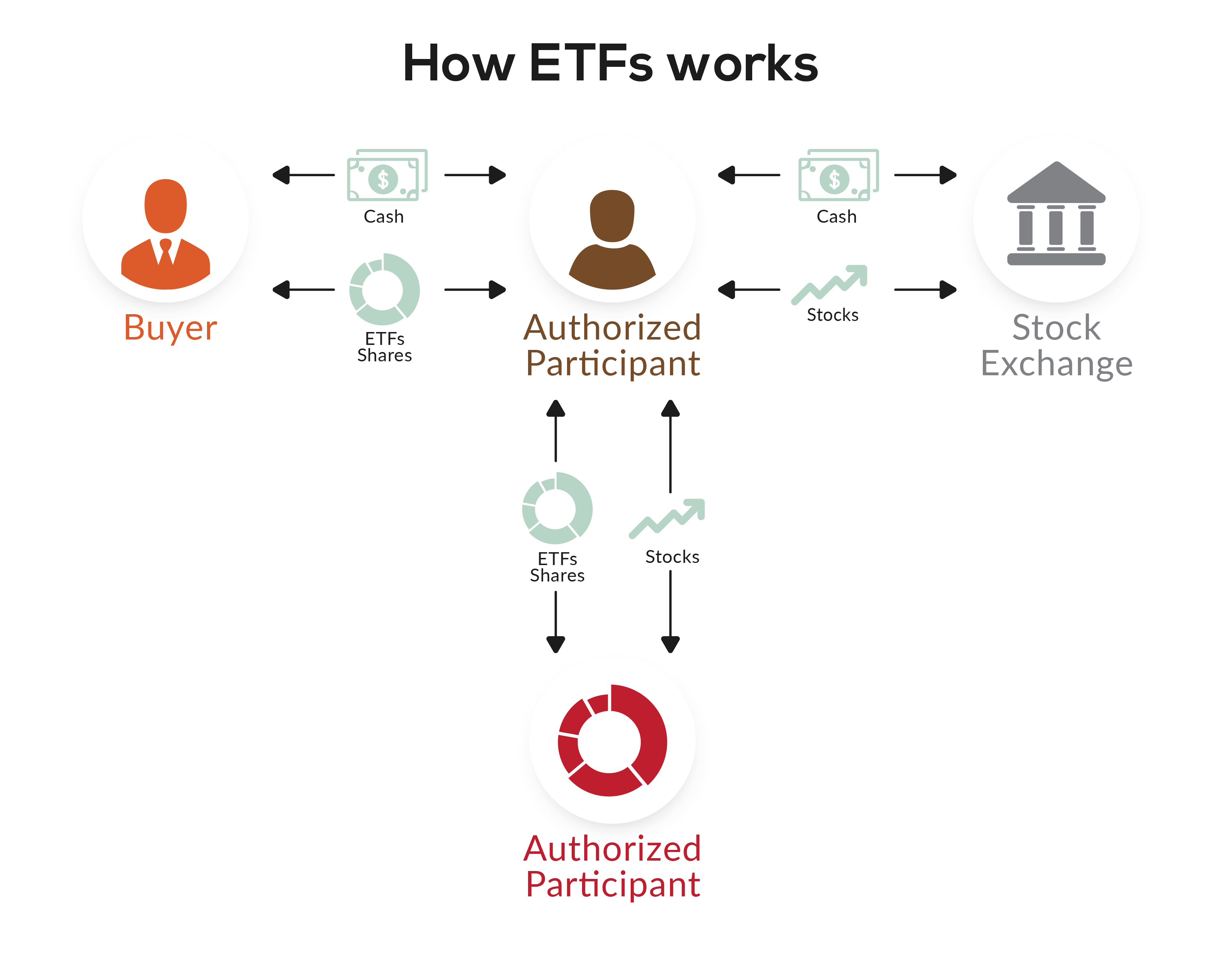

L’ETF ne suis pas l’offre et la demande de sont titre mais celle des titre contenu a l’interieur de celui - ci.

La banque émettrice est toujours positionné acheteuse et vendeuse de titre, elle les crée et les détruit au besoin de l’ETF. C’est a dire que lorsque elle détruit par exemple 5000 euros d’un ETF cac40 elle vend pour 5000 euros d’action CAC40. Elle fait l’inverse quand il y a une demande acheteuse. L’ETF ne peux donc pas chuter si l’indice qu’il suis ne chute pas.

Le manque de liquidité des ETF revient souvent et est dû a un manque de compréhension de leur fonctionnement. Ce n’est pas une entreprise avec un nombre de part déterminé a l’avance mais une pot commun ou de nombreux investisseur place des actions dans le pot pour détenir une fraction du pot commun. Quand tu achète 100 part de l’ETF alors tu rajoute l’argent dedans pour que des actions soit acheté avec, quand tu vend, tu recupere l’argent issu de la vente des actions sous jacente.

Ici le marché primaire et secondaire son confondu. Le manque de liquidité est donc totalement un mythe et même si la banque qui émet un ETF a du mal a vendre les actions sous jacente c’est un risque qu’elle doit assumer dû a son obligation de fluidifier l’ETF.