Bonjour à tous,

Je vous présente mon projet d’investissement pour les mois à venir, bien sur pour être constructif je vais essayer de vous expliquer au mieux ma stratégie et surtout, n’hésitez pas à à commenter cette dernière si elle manque de rationalité :

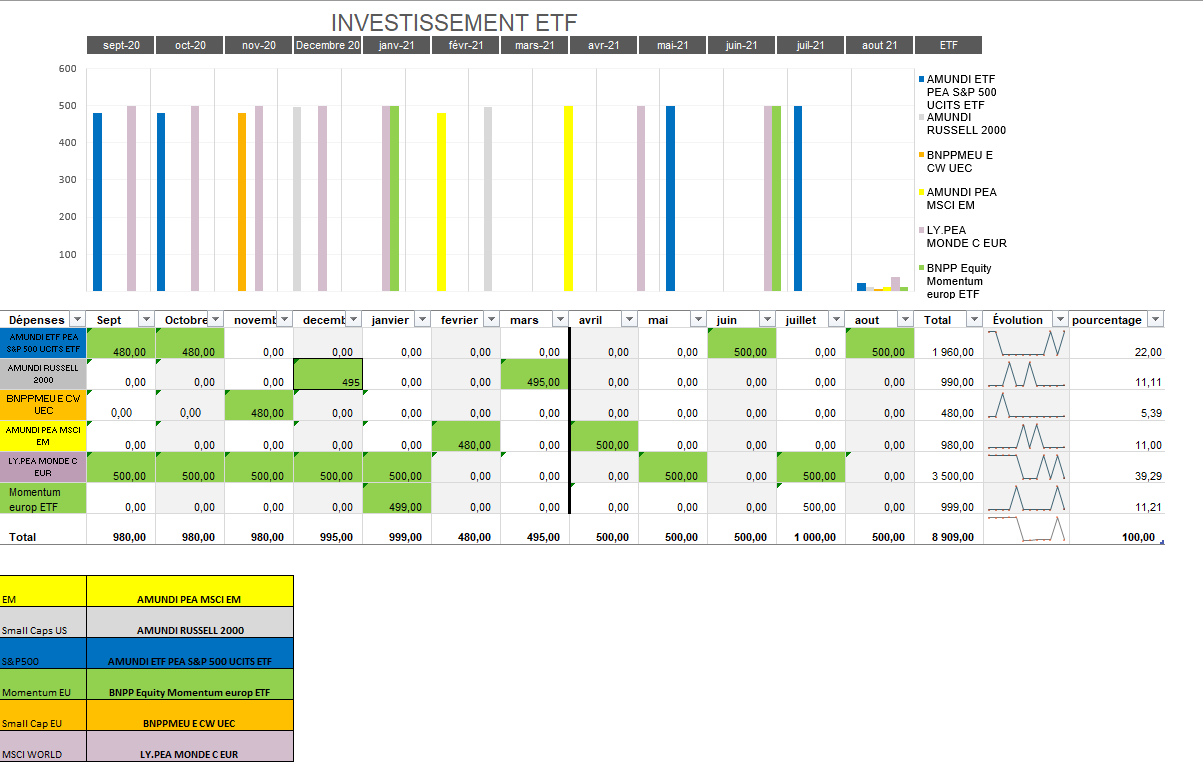

En gros (pour commenter ce schéma) :

-

Investissement d’une somme de 9k sur 12 mois à partir de Septembre (stratégie DCA) : une première phase d’accélération de 6 mois ou 6k sont investis rapidement puis 3k investis également sur 6 mois à hauteur de 500 euros par mois. (je verrais ensuite comment réajuster cela par la suite). Bien sûr cela s’effectue sur un PEA avec l’idée de laisser fructifier sur une dizaine d’années

-

Les investissements mensuels des différents ETF prennent en compte une volonté d’avoir un équilibre très rapidement et d’être en phase avec ma stratégie. ( voir la courbe réunissant tous les investissement dans le total)

-

Choix des ETF : étalement pour diversification mais aussi un peu de performance ( au passage : merci @Antoine_Nguyen pour tes explications, tes arguments ont su me convaincre pour mes futurs choix )

-

En ce qui concerne la répartition : (je préfère arrondir les chiffres dans ma démonstration vous verrez que dans le graphique les pourcentages ne sont pas exactement les mêmes car je prend en compte la volonté d’effectuer des versements ne dépassants pas 500 euros (éviter des frais trop élevés))

-

40 % pour un MSCI WORLD (LY.PEA MONDE C EUR ) : ce choix est lié à la stabilité que l’on peut obtenir.

-

20 % pour un S&P 500 (AMUNDI ETF PEA S&P 500 UCITS ETF) : ce choix est lié à la performance du marche américain et surtout la présence des GAFA au sein de ce dernier.

-

10% dans des Small caps US (AMUNDI RUSSELL 2000 ) : idem les performances / solidité du marché

-

5% dans des SMall caps EU ( BNPPMEU E CW UEC ) : je préfère m’éloigner un peu de la zone Europe car les ETF monde la complète suffisamment à mon gout. Mais je diversifie quand même.

-

10% dans des EM ( AMUNDI PEA MSCI EM ) : Il s’agit d’un marché qui progresse bien et qui à terme prendra également un bel envol je pense. ( petit complément qui pourrait grossir par la suite )

-

10 % pour un Momentum EU ( BNPP Equity Momentum europ ETF ) : idem une belle performance.

Ps 1 : Cette répartition prend en compte l’idée d’une stabilité lié à un ETF WORLD dominant agrémenté d’un complément / couverture relativement importante small caps/ EM.

Ps 2 : Je rajouterais plus tardivement mon tableau de calcul de rentabilité / plus valus et aussi peformance des ETF / mois. ( Tous les mois si j’en ai le temps )

Pourquoi j’aimerais investir dans un premier temps 6 K les 6 premier mois et 3 K les 6 autres mois suivants :

Premièrement par ce que je préfère conserver « une trésorerie » pour la suite de mes investissements et surtout ne pas faire un all in sur un seul domaine d’investissement qu’est la bourse.

Aussi, au vu de la conjoncture je souhaite entrer dans le marché de façon importante mais tout en « maîtrisant » ce que je fais.

Les autres 6 mois correspondent à la somme d’épargne que je peux consacrer tous le smois pour le secteur boursier.

Voila voila, n’hésitez pas à me dire ce qui vous semble incohérent et quelle stratégie vous adopteriez ?

Arthur