Yo @anonyme9

Projet 1

Pour les obligations essaye de voir si c’est des obligations avec une date de maturité qui est proche de tes 7 ans, si c’est des obligations long terme leur valeur peut fluctuer en fonction des taux d’intérêts de la banque centrale concernée. Dans le cas où les taux remonteraient, le prix des obligations émisent il y a peu chuteraient un peu.

Je vois que tu parle de 50/50 dans ta réponse à @Quentin_Leblanc, en fait pour te mettre en situation voilà comment, dans mon perso, je ferais :

Si tu as besoin de 60k€, tu ne peux pas te permettre d’avoir moins dans 7 ans. Disons que le rendement est de 4.5% par an (ça doit pas être loin non, Nalo te donne une prévision ?) :

Année n+1 : 60 000 * 104.5% = 62 700 €

…

Année n+7 : 78 135 €

Sur le marché action il faut t’attendre à perdre 50% à tout moment (ou plus…). Puisque tu as 56% d’actions, 56% de 78 135 € c’est 43 755 € donc tu pourrais perdre 21 877 € la veille du jour où tu as besoin de l’argent donc avoir un montant de 56 258 €

- Est-ce que ce montant te conviendrait ?

- Peux-tu, en cas d’imprévus, te permettre d’attendre quelques mois / années que ça remonte ?

Attention c’est un exemple extrême, la probabilité pour que ça se passe comme ça est proche de 0 mais ça permet d’illustrer un peu le propos. Sachant aussi que les obligations ne sont pas à l’abri de ne pas fluctuer (je sais c’est surprenant pour des obligations  )

)

Nalo t’as sûrement recommandé ça en fonction des paramètres que tu as rentré, ça me paraît pas être une mauvaise recommandation mais il faut bien que tu la comprennes ^^

Personnellement je serais à l’aise avec une allocation comme ça sur 7 ans en faisant bien attention aux obligations / ETF obligataire choisi.

Je crois que Nalo propose aussi un arbitrage automatique de ton portefeuille à mesure que tu te rapproches de l’horizon (réduire ta part d’actions et augmenter tes obligations ou fonds euro). Jettes-y un oeil

Projet 2

Sur 20 ans je n’hésite même pas, je bombarde 100% action, mais ton profil d’investisseur est peut-être un peu plus prudent, dans ce cas pourquoi pas ^^

Pour t’aider à réfléchir sur/définir ton profil: https://lautorite.qc.ca/grand-public/outils-et-calculateurs/calculateurs/votre-profil-dinvestisseur/

Pourquoi ne pas envisager un PEA ? Fiscalité grave avantageuse pour du long terme

Si c’est la gestion qui te préoccupe, Yomoni s’occupe des PEAs

Projet 3

Nalo a une AV spéciale épargne de précaution. Je vais peut-être y souscrire pour dynamiser une partie de mon matelas de sécurité. Je te parle de moi car c’est à cause de ma situation, étant entrepreneur et n’ayant pas une grosse visibilité sur mes revenus et ma capacité à en vivre, je garde plus sur mon matelas de sécurité donc je veux pas que ça pourrisse sur le Livret A.

Si tu es dans un domaine qui recrute bien, si tu as des revenus assurés, etc c’est peut-être beaucoup 12.5k, sauf si tu dépense 4k€ par mois, là t’es pas mal. Encore une fois : par de réponse parfaite, ça dépend de ta situation.

Pour tes 30% d’actions, applique la même logique que j’ai fait pour le Projet 1, ça te permettra de voir les pertes potentielles pour bien comprendre où tu mets les pieds

Si tu as une situation « classique », bon CDI, etc alors peut-être ajouté une partie du montant sur ton projet 2 long terme

À toi de voir !

Code Bonus

Va voir ici : Affiliation & Parrainage Brigade Du Fric il y a deux liens pour Nalo dont 1 que j’ai négocié 100% dans l’intérêt de l’investisseur (AKA je ne touche rien, zéro, nada) l’autre où je prend une commission.

EDIT : Tableau comparatif des robo-advisors : https://brigadedufric.page.link/comparatifRoboAdvisors

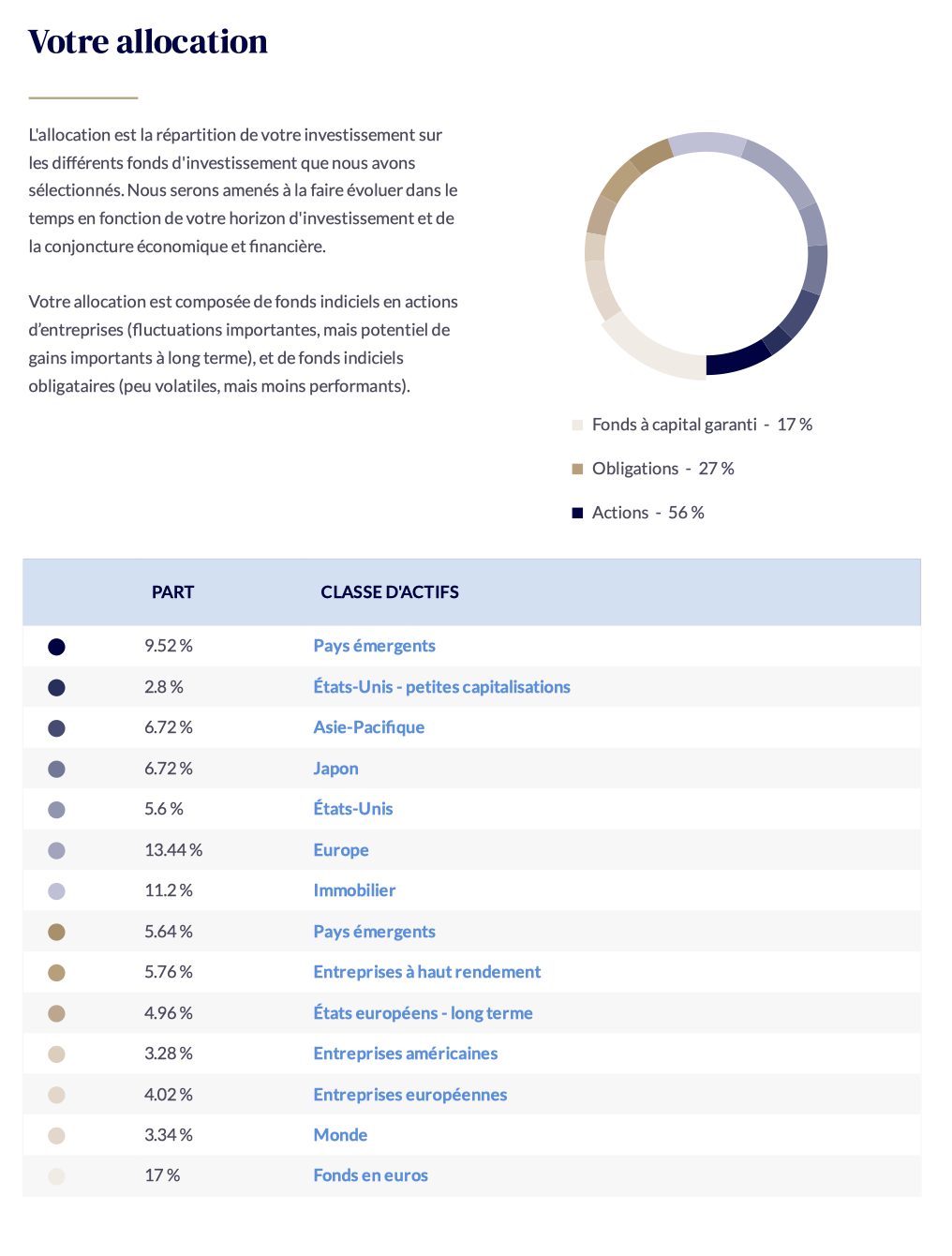

60ke avec 27% d’obligations, 56% d’actions et 17% de fonds à capital garanti

60ke avec 27% d’obligations, 56% d’actions et 17% de fonds à capital garanti

:

:

)

)