Merci @pierre pour l’épingle  . Ca fait super plaisir !

. Ca fait super plaisir !

GNN

Bonjour !

Je suis un jeune investisseur de 20 ans, je me suis lancé très récemment dans la bourse. J’aimerai pourvoir discuter avec toi de mon plan d’investissement sur le long terme. Est ce possible de te contacter en privé quelque part ?

Bonjour.

Je réponds à @Tomtom mais aussi toute personne souhaitant me contacter : pouvez vous m’envoyer un message privé sur le site ? Je préfère garder ce fil « propre ».

Si vous avez une question spécifique amon portefeuille, vous pouvez bien sûr la poser ici !

Gnn

Bonjour à Tous.

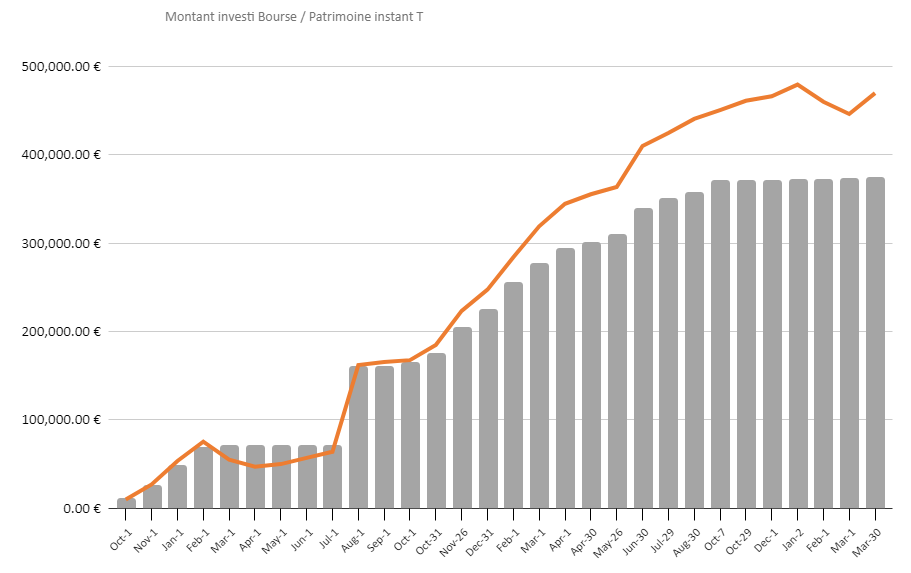

Mise à jour du mois de Mars.

Le portefeuille remonte à 95000 euros de plus values, suite à une grosse baisse lors de la déclaration de guerre en Ukraine. On dirait que Poutine est en train de retirer doucement des troupes de Kiev et que une négociation est possible entre les deux pays.

Comme vous pouvez le voir je n’ai plus de capital à investir « en masse » comme par le passé, à coup de 10000 euros par mois. Mes futurs investissements vont donc plutôt ressembler à ça pour les prochaines années.

Pas de gros changement pour ces deux derniers mois.

Investissement d’environ 2000 euros en Février et 2000 euros en Mars.

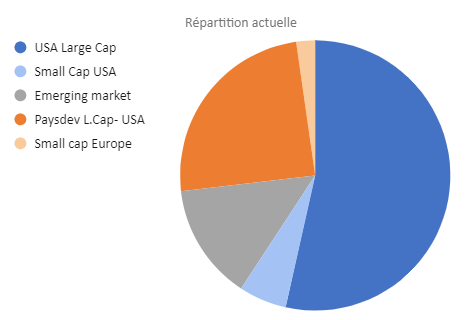

Avec la répartition suivante :

A la prochaine.

GNN.

Salut GNN ! Pourrais-tu nous dire où en est ton portefeuille depuis Mars 2022 ?

Bonjour @Slimshady76 ,

je vais mettre à jour mon portefeuille bientôt.

Je n’ai pas trop eu le temps depuis quelques semaines.

Cordialement.

GNN

Bonjour à tous.

Mise à jour du mois de Aout.

Il ne faut pas oublier que j’investi sur le très long terme. Je ne cherche donc pas à maintenir une mise à jour mensuelle de cette page : seul les résultats sur plus de 10 ans m’intéressent.

Portefeuille à environ 80 000 euros de plus values.

Je me rapproche des 500000 euros investis en Bourse. Ce qui est pour moi un gros palier.

J’ai principalement continué à compléter mon assurance vie en msci world hedged eur pour 2 raisons :

Objectif :

→ monter cette part hedgé à environ 15-20% de mon patrimoine financier.

→ Continuer d’investir inlassablement qu’il pleuve ou qu’il neige.

→ Atteindre les 1 millions d’euros de patrimoine. Bourse, SCPI et fond euros compris.

C’est tout pour moi.

GNN

Bonjour à tous.

Mise à jour du mois de Novembre.

Il ne faut pas oublier que j’investi sur le très long terme. Je ne cherche donc pas à maintenir une mise à jour mensuelle de cette page : seul les résultats sur plus de 10 ans m’intéressent.

Portefeuille à environ 58 000 euros de plus values.

Comme vous pouvez le voir, le montant investi a brusquement augmenté ces derniers mois. Il s’agit en effet de mon PEL que j’ai investi en bourse pendant cette période. Je ne souhaite pas être propriétaire avant un bon nombre d’années.

Cet argent dormait donc inutilement à un taux de moins de 2% alors que l’inflation française est de plus 6% cette année. Il était donc important de le mettre au travail.

Après plusieurs années à rechercher l’allocation idéale pour mon compte titre, ayant pu acheter des etfs monde, SP500, ACWI, small cap europe/USA et emerging market (et mêmes quelques actions en directs…) j’avais comme but de trouver une fois pour toute une solution que je pourrais utiliser pour toute ma futur vie d’investisseur.

Mes besoins étaient :

Ayant pu écumer les produits qui correspondent à ces critères, j’aimerai vous parler de la gamme Lifestrategy de Vanguard. Uniquement disponible sur compte titre. https://www.fr.vanguard/professionnel/capacites-dinvestissement/multi-actifs/lifestrategy

L’idée derrière ces multi-actifs est de prendre une allocation Actions/Obligations et d’acheter ce fond et juste ce fond tout au cours de votre vie. Vanguard s’occupe de tout.

Vu mon profil, j’ai choisi celui comprenant 80% d’actions et 20% d’obligations. ( LifeStrategy® 80% Equity UCITS ETF)

Reprenons donc notre liste de besoins :

En bonus :

Je suis très heureux d’avoir pu trouver ces fonds. Qui, bien que nouveau en Europe, existe depuis au moins 30 ans aux USAs et plusieurs années aux UK. Sachez qu’il existe un fond 60/40, 40/60 et 20/80 pour les personnes plus « frileuses » ou plus âgés.

Et la suite?

Place chaque mois, sans relâche et sans faire attention à la bourse, mon argent sur ce fond. Je n’ai pas à faire de rebalancing, je n’ai pas besoin de vérifier si j’ai trop de Emerging Market…Et enfin je sais que j’ai une allocation en Obligations qui me correspond. Et même si il se fait battre par un simple ETF Monde, je serais content car je sais maintenant qu’il correspond parfaitement à mon profil Investisseur.

Merci encore de m’avoir lu, je n’ai pas tout détaillé et je suis resté un peu verbeux, mais j’insiste que si vous avez fini de remplir votre PEA et que vous ne savez pas quoi choisir dans votre Compte Titre, l’un de ces fonds Lifestragety est surement fait pour vous.

GNN

Hello @GNN ,

Je vois que ton dernier message date de novembre 2022.

Les obligations ont pris cher récemment, cet ETF aussi.

Est-ce toujours une bonne idée d’avoir des obligations dans un portefeuille vu les taux actuels à et venir ?

Je ne suis pas sur que le « vieux » conseil « 100 - age » soit toujours intéressant de nos jours on sait maintenant que un portefeuille 100% actions est le plus performant historiquement, je ne comprends pas forcément pourquoi ajouter de l’obligataire qui fait 0% voire négatif depuis un certain temps.

Bonjour @adrien_po ,

Je ne détiens pas d’obligation pour leurs capacités à me générer du rendements mais plutôt sur leur capacité à résister au crise et à évoluer à l’inverse des actions. Mais en effet tu as raison, cela n’a pas très bien marché lors de cette dernière année.

Par contre, avec les taux qui ont remonté, les obligations sont maintenant bien plus intéressantes que il y a 1 an, et je suis certain que le portefeuille classique de l’investisseur (Actions+obligations) continuera de fonctionner comme attendu.

Concernant ta question sur le fameux « 100-age » pour son taux d’obligation : Oui. Sur le papier et sur le très long terme, un portefeuille 100% actions va battre un portefeuille composé en partie d’obligations.

Alors pourquoi s’embêter avec des obligations?

Pour se proposer de nous même. De notre futur nous qui va prendre peur en cas de crash. Car si ton portefeuille 100% actions valait 1 000 000 d’euros en 2008, il aurait perdu environ 50% de sa valeur en 1 an. Je te laisse imaginer l’impact psychologique de perdre presque 500 000 euros.

En conclusion je pense que les obligations ont toutes leurs places dans le portefeuille d’un investisseur. Mais ce dernier ne sent rend souvent compte que au milieu d’un crash boursier et là, il est souvent trop tard.

Bonne journée à toi.

Salut,

Bravo pour ton travail et ta transparence.

Tu t’es formé ou ?

J’aimerai bien en discuter en pv avec toi si tu es d’accord, j’ai envie de me constituer un portefeuille long terme.

Merci

Bonjour @Bibi ,

Merci pour tes commentaires.

Je me suis formé via des sites et des livres principalement. Je peux te donner quelques réf si necessaire.

Dispo par messages privés bien sûr, n’hésite pas.

Cordialement.

GNN