Bonjour à tous.

Mise à jour du mois de Novembre.

Il ne faut pas oublier que j’investi sur le très long terme. Je ne cherche donc pas à maintenir une mise à jour mensuelle de cette page : seul les résultats sur plus de 10 ans m’intéressent.

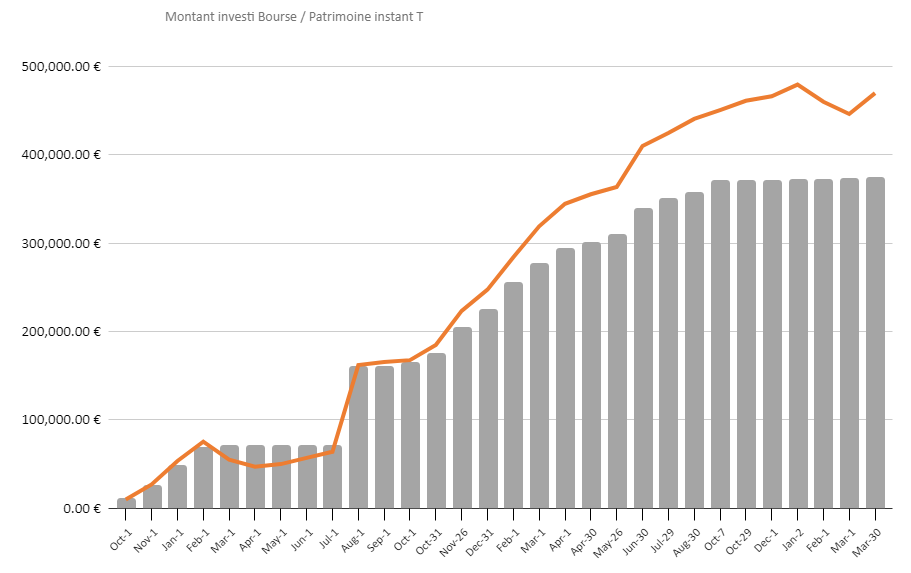

Portefeuille à environ 58 000 euros de plus values.

Comme vous pouvez le voir, le montant investi a brusquement augmenté ces derniers mois. Il s’agit en effet de mon PEL que j’ai investi en bourse pendant cette période. Je ne souhaite pas être propriétaire avant un bon nombre d’années.

Cet argent dormait donc inutilement à un taux de moins de 2% alors que l’inflation française est de plus 6% cette année. Il était donc important de le mettre au travail.

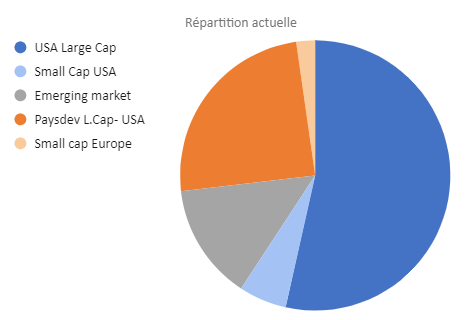

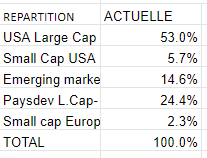

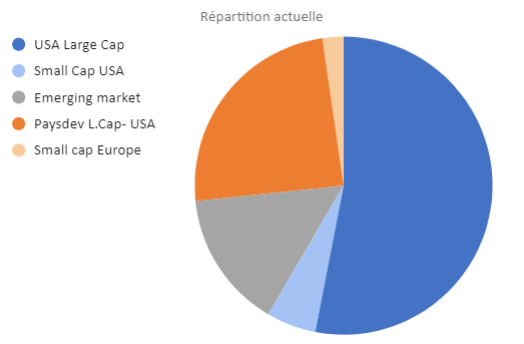

Après plusieurs années à rechercher l’allocation idéale pour mon compte titre, ayant pu acheter des etfs monde, SP500, ACWI, small cap europe/USA et emerging market (et mêmes quelques actions en directs…) j’avais comme but de trouver une fois pour toute une solution que je pourrais utiliser pour toute ma futur vie d’investisseur.

Mes besoins étaient :

- UN SEUL et unique produit que je peux acheter les yeux fermés.

- Une diversification mondiale.

- Peu de frais (maximum 0.3% de frais/an)

- Un émetteur de confiance.

- Un fond accumulatif et non pas distribuant

- Une allocation en obligations → Voila la grande nouveauté, en effet j’ai décidé de ne plus suivre une allocation 100% actions pour des raisons psychologique en cas de grande chute des marchés et aussi en terme de volatilité. Une des règles les plus connus est le fameux « votre âge en obligation ». Ayant autour de 30 ans et étant de nature à prendre des risques je pense que 20% d’obligations me correspond parfaitement pour au moins les 20-25 prochaines années.

Ayant pu écumer les produits qui correspondent à ces critères, j’aimerai vous parler de la gamme Lifestrategy de Vanguard. Uniquement disponible sur compte titre. https://www.fr.vanguard/professionnel/capacites-dinvestissement/multi-actifs/lifestrategy

L’idée derrière ces multi-actifs est de prendre une allocation Actions/Obligations et d’acheter ce fond et juste ce fond tout au cours de votre vie. Vanguard s’occupe de tout.

Vu mon profil, j’ai choisi celui comprenant 80% d’actions et 20% d’obligations. ( LifeStrategy® 80% Equity UCITS ETF)

Reprenons donc notre liste de besoins :

- UN SEUL et unique produit → C’est ici le cas.

- Une diversification mondiale → lifestrategy investit dans l’ensemble des pays compris dans un etf monde ET un etf emerging. En fonction du market cap de chaque entreprise.

- Peu de frais → Ici 0.25%/an

- Un émetteur de confiance → Vanguard. Surement l’émetteur le plus safe de cette planète.

- Un fond accumulatif et non pas distribuant → C’est le cas.

- Une allocation en obligations → Oui. Comprise dans le fond. Ici 20%.

En bonus :

- un rebalancement automatique Actions/obligations, comme vous le savez, sur Compte titre, toute vente induit une taxation à 30%, il est donc impensable de rebalancer votre portefeuille tout les ans en vendant votre ETF Actions et en achetant des obligations, vice-versa. Ici Vanguard va maintenir l’allocation choisit (ici 80/20) pendant toute votre vie. Et vous n’aurez rien à vendre.

Je suis très heureux d’avoir pu trouver ces fonds. Qui, bien que nouveau en Europe, existe depuis au moins 30 ans aux USAs et plusieurs années aux UK. Sachez qu’il existe un fond 60/40, 40/60 et 20/80 pour les personnes plus « frileuses » ou plus âgés.

Et la suite?

Place chaque mois, sans relâche et sans faire attention à la bourse, mon argent sur ce fond. Je n’ai pas à faire de rebalancing, je n’ai pas besoin de vérifier si j’ai trop de Emerging Market…Et enfin je sais que j’ai une allocation en Obligations qui me correspond. Et même si il se fait battre par un simple ETF Monde, je serais content car je sais maintenant qu’il correspond parfaitement à mon profil Investisseur.

Merci encore de m’avoir lu, je n’ai pas tout détaillé et je suis resté un peu verbeux, mais j’insiste que si vous avez fini de remplir votre PEA et que vous ne savez pas quoi choisir dans votre Compte Titre, l’un de ces fonds Lifestragety est surement fait pour vous.

GNN

. Ca fait super plaisir !

. Ca fait super plaisir !