Yo @Cocs

Question 1

Étude de Vanguard en 2017 (clique ici pour afficher)

Source :

Contexte :

- Investissement sur un portefeuille 60% actions et 40% obligations sur 3 marchés États-Unis, Australie, Royaume-Uni.

Résultat :

- Sur 12 mois Un investissement immédiat (sous entendu de toute la somme) a entrainé une plus grosse plus value du portefeuille les 2 tiers du temps. En moyenne, un investissement immédiat a surperformé un « lissage » de 2.39% sur les valeurs américaines et un plus bas de 1.45% sur les valeurs australiennes.

- Sur 6 mois Aux États-Unis, un investissement « direct » à surperformé 64% du temps

- Sur 36 mois Aux États-Unis, un investissement « direct » à surperformé 92% du temps

EDIT :

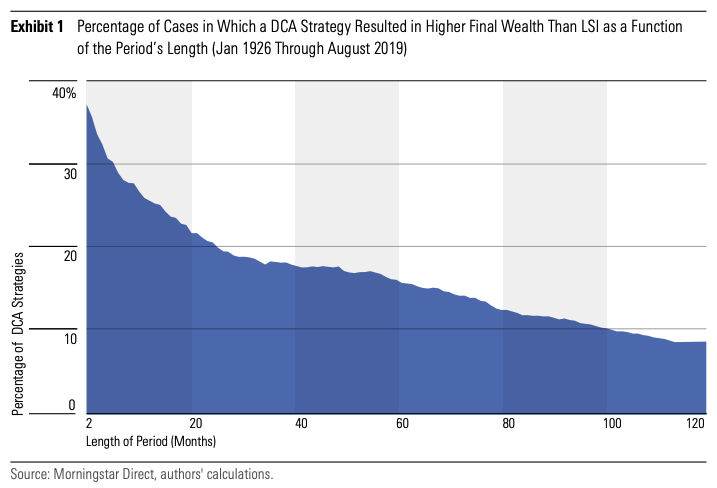

Étude de Morningstar en 2019 (clique ici pour afficher)

Source :

Contexte :

- Grosses capitalisations des États-Unis

- Utiliisant les données de 1926 à 2019

Résultat :

- Pourcentage de cas ou le « lissage » (DCA) a surperformé l’investissement « direct » (LSI : Lump Sum Investment). On voit que sur une période de 2 mois c’est environ 40%, sur 8 mois c’est entre 25% et 30% :

Donc voilà, même si statistiquement l’investissement « direct » (on appelle ça « Lump Sum ») surperforme la plupart du temps, si tu étales sur quelques mois et que ça ne dépasse pas 1 an, on peut quand même se poser la question. (Surtout dans un contexte incertain et « volatile » ?  )

)

De toute façon, si ça te met mal à l’aise, c’est tout à fait compréhensible, tu peux investir sur plusieurs mois, la perte, s’il y en a une ne sera pas énorme

C’est important que ce soit toi qui pèse le pour et le contre et prennes ta décision, personne ne devrait la prendre à ta place

Question 2

C’est une logique très proche de la Question 1, le temps que ton cash passe en dehors du marché est une période de temps où il ne pourra pas fructifier. Je pense que ça pourrait se discuter sur le fait de le faire tous les mois ou tous les 2 mois mais entre 1 mois et 4 mois, sans avoir fait le calcul, la logique précédente me fait penser que 1 mois gagne.

Question 3

J’ai pas étudié en profondeur la différence entre les deux. Mais comme ça en restant sur les frais et le coût d’une part, celui de Lyxor sera plus facile à manier pour rééquilibrer ton portefeuille (si besoin) et celui d’Amundi te coûte moins cher. Je crois que épargnant 3.0 a un article sur son site qui compare les ETF World, pareil concernant les small caps

Ajouter un émergent me semble pas déconnant Les small caps sont mal représentées sur le World aussi.

Entre 0 à 15% d’émergents ?

Entre 0 à 25% de small caps (diversifié géographiquement) ?

Je met le ? car il faudrait que je regarde ça plus en détail mais ça me semble correct au premier abord

Question 4

Sur Yomoni quand tu crées ton compte tu peux voir l’allocation

Rappelle toi de cette image

Tu vois l’onglet « Allocation d’actifs » ? Tu peux y cliquer dessus et voir ce que Yomoni utilise. Spoiler : ils n’utilisent pas un ETF World mais il se peut que tu es des doublons sur la partie « actions » du portefeuille donc à toi de creuser.

Par exemple si tu remarques qu’il ont 40% d’actions dans le portefeuille et que ces actions sont principalement des entreprises à grosses capitalisations autour du monde de pays « développés » (similaire au world) alors tu peux, par exemple, accentuer les émergents et/ou small caps sur ton PEA. Mais ne t’égare pas trop car tes deux portefeuilles ont des objectifs différents

EDIT : complément à la question 2

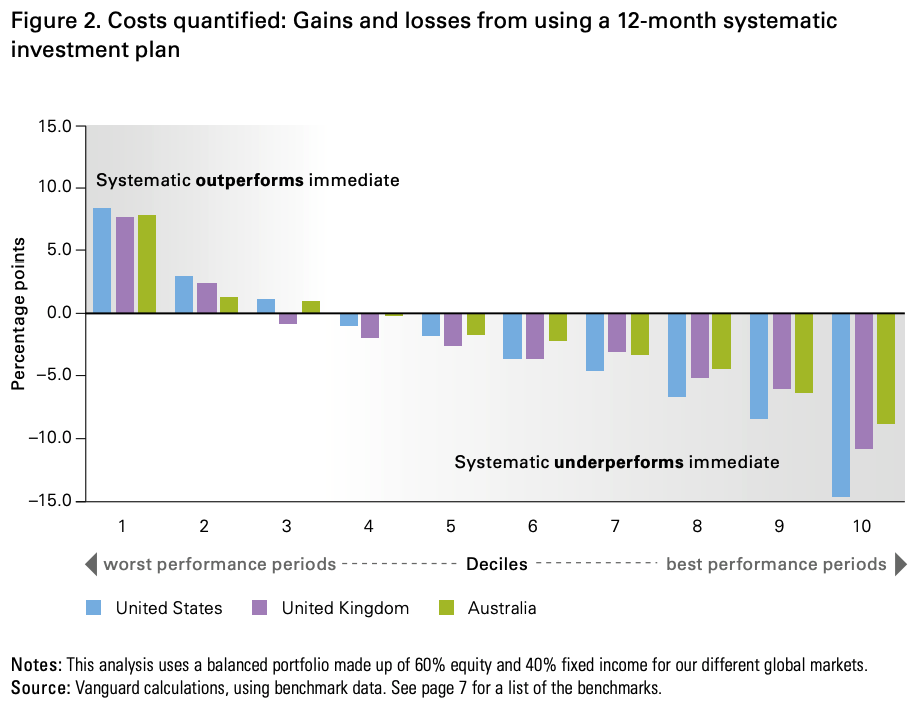

@cocs, petit complément par rapport à l’étude de Vanguard que j’ai oublié de citer et qui a son importance.

Dans leur étude ils disent

Bien que les données démontrent qu’un investissement direct ait, en moyenne, surperformé, ceux qui choisissent un plant d’investissement progressif sont probablement plus inquiets à propos du pire scénario que la moyenne ou les probabilités.

Pour les investisseurs avec une grosse part de cash sous la main, les enjeux sont élevés. Craignant qu’un investissement puisse rapidement perdre de la valeur, ils peuvent graduellement investir sur le marche. Une telle approche peu minimiser les sentiments de regret en offrant une protection à court terme contre les baisses d’un déclin rapide de la valeur du portefeuille.

Ils partagent ensuite un graph qu’ils expliquent:

Ce qu’ils appellent les « Déciles » de 1 à 10 sont des portefeuilles qui ont été ordonnés par pire ou meilleur performance sur toutes les périodes de 12 mois de 1926 à 2015 pour les US, 1976 à 2015 pour les UK, 1984 à 2016 pour l’Australie.  ça fait beaucoup de périodes de 12 mois donc beaucoup de portefeuilles…

ça fait beaucoup de périodes de 12 mois donc beaucoup de portefeuilles…

Ils regroupent toutes ces périodes et les sépares en 10 groupes (10 « Deciles ») qui sont ordonnés par performance : Decile 1 qui contient x portefeuilles les moins performants du groupe, Decile 2 qui contient x portefeuilles un peu plus performant que Decile 1, …, Decile 10 qui contient x portefeuilles les plus performants du groupe

Ça va tu me suis ?

Donc là, sur le graphique, on a :

Sur le pire décile en terme de performance du portefeuille (« Decile 1 ») dans chaque pays, un investissement immédiat sous performe un investissement sur 12 mois de 8.3% en moyenne aux États-Unis, 7.7% au Royaume-Uni, 7.8% en Australie

Vanguard termine son explication du graphique par :

Dans les déciles 1 et 2 (et 3 pour les US et l’Australie) la plus haute rentabilité pour un investissement « lissé » (DCA) peut être vu comme un gain pour une protection contre les baisses. L’inverse est vrai dans un marché haussier. Dans ces cas, la sous performance d’un investissement « lissé » (DCA) peut être vu comme un coût pour une protection contrer les baisses.

Ces coûts peuvent être raisonnables si un investissement « lissé » (DCA) aide un investisseur à surmonter toute peur paralysante d’un regret. Une telle approche (investissement lissé) nécessite un contrôle de soi pour s’assurer que l’argent soit totalement investi. Abandonner une allocation d’actif pendant un marché baissier peut être extrêmement préjudiciable aux chances de succès de l’investissement.

Le problème reste qu’il faut savoir que tu pioches les prochains x mois de performances et c’est là que les statistiques sont « contre toi ». C’est un peu de la chance (car on ne sait pass si demain les marchés vont monter ou pas).

C’est un peu complexe mais ça m’a semblé important de le rajouter, car ça te démontre que si tu choisis l’approche « lissée » (DCA) parce qu’elle te rassure il faut t’y tenir (et que tu as une chance de surperformer en marché baissier).

.

.

je pense.

je pense.

( une pression sur la demande de crédit et ainsi négocier? on verra dans 2 ans

( une pression sur la demande de crédit et ainsi négocier? on verra dans 2 ans  )

)

)

)