Définition d’une obligation

Petite introduction pour comprendre les obligations comment ça marche :

Une obligation est une valeur mobilière (comme une action) qui représente une part de dettes (en général à long terme) d’une société, d’une collectivité ou d’un État. Il en existe plusieurs types.

Le PEA (Plan d’Epargne en Actions) porte bien son nom, vous ne pouvez pas détenir d’obligation directement. Cela est possible avec certains trackers obligataires.

Action VS Obligation : Titres VS Dettes

- L’obligation est un titre de créance alors que l’action est un titre de propriété.

- Quand on achète une obligation, on prête de l’argent à l’émetteur (société, collectivité, Etat). On est donc créancier auprès de l’émetteur. On lui fait un crédit.

- Avec l’action on détient une partie de la société (on est associé de la société). Nous avons des droits (comme le vote aux AG) et nous pouvons toucher des dividendes.

- L’obligation est prioritaire par rapport à l’action : En cas de faillite, le détenteur d’obligations sera obligatoirement remboursé avant l’actionnaire.

- Les obligations sont moins risqués que les actions. Mais la performance est généralement moindre (surtout en période haussière comparé aux actions). En période de baisse, les vertus de l’obligation ressortent : sécurité et stabilité. Pour cela que les investisseurs ont aussi des obligations dans leur portefeuille.

Caractéristiques d’une obligation

Quand une obligation est émise, il y a plusieurs informations importantes :

- Valeur nominale : prix de l’obligation quand elle est émise.

- Le coupon ou taux d’intérêt nominal : Le montant des intérêts qui vous sont dus. Le taux d’intérêt peut être fixe ou variable selon les obligations. En général ce sont les emprunts d’Etat qui sont à taux variable. Ce taux variable suit l’évolution des taux du marché qui eux-mêmes suivent l’inflation.

- La date de maturité : La date à laquelle le montant principal doit être remboursé. En plus du montant principal il y a parfois une prime de remboursement.

La durée de vie d’une obligation peut aller de quelques mois à plusieurs décennies (emprunts d’Etats) - Les modalités de remboursement : toutes les conditions dans lesquelles l’obligation sera remboursée (ex : la périodicité à laquelle les intérêts seront versés)

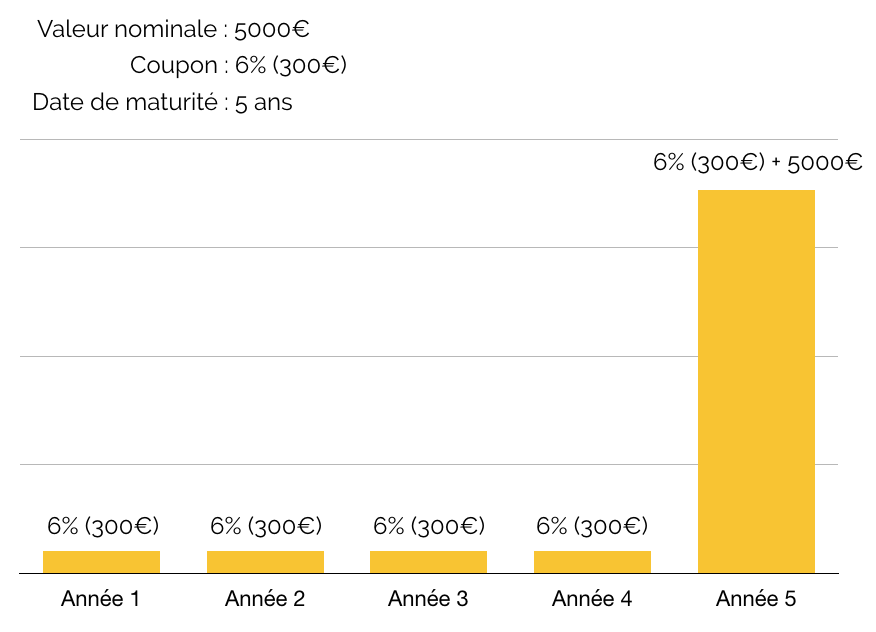

Exemple : obligation avec une valeur nominale de 5000 euros, coupon de 6% et une échéance à 5 ans veut dire :

- Prêt de 5000€

- 6% de taux d’intérêt annuel : vous toucherez 5000€ x 6 % d’intérêts par an (pendant 5 ans), soit 300€ par an.

- 2023 : Date de maturité à laquelle on récupère les 5000€

Pour info :

- Les obligations sont notées par des agences de notation. Si l’émetteur (société, collectivité, Etat) est jugée peu solvable, le taux d’intérêt sera plus élevé que celui d’une obligation moins risquée.

- Les obligations à courte durée de vie ou celles qui sont achetées peu de temps avant l’échéance sont moins risquées car les variation de taux sont plus prévisibles à court terme.

- Les fonds en euros sont composés en grande majorité d’obligations. Ce sont les fonds proposés avec les assurances vie.

- Certaines obligations permettent sous certaines conditions d’être échangées contre des actions de la société émettrice.

Avantages et inconvénients des obligations – Comment ça marche ?

Pour approfondir la compréhension de ces valeurs mobilières et comprendre “les obligations comment ça marche” regardons quelques avantages et inconvénients.

Avantages :

- Le revenu régulier : avec les obligations vous savez à l’avance ce que vous allez toucher et vous êtes presque certain à 100% de le toucher

- La protection : permet aux investisseurs de se “protéger” contre les risques de récession économique.

- La diversification : permet de diversifier son portefeuille et de compenser des éventuel risques de baisse des actions.

- La capitalisation : les obligations à coupon zéro permettent d’épargner sur du long terme. Une obligation à coupon zéro est une obligation dont les intérêts sont versés en totalité à l’échéance de l’emprunt après avoir été capitalisés durant toute la période de l’emprunt.

Inconvénients :

- Le remboursement anticipé : certaines obligations peuvent être remboursées avant leur échéance. Si vous en avez, vous récupérez la somme initiale plus les intérêts dus à ce jour mais évidemment vous ne toucherez pas les intérêts à venir.

- Le dépôt de bilan : si une société fait un dépôt de bilan, elle peut ne pas rembourser. En dehors des obligations d’Etat, cela peut donc quand même comporter des risques.

- La vente avant échéance : Il est possible de vendre une obligation sur le marché avant la date d’échéance. Cependant attention, vous vendez sur le marché secondaire aux conditions du marché : les taux d’intérêts et le cours de l’obligation ont peut être variés et peuvent être plus bas qu’au moment de l’émission. Dans ce cas si vous revendez vous avez une perte.

- L’inflation : si l’inflation augmente, les coupons des obligations (taux d’intérêts) peuvent baisser. On peut se prémunir de ce risque avec des obligations indexées sur l’inflation.

Vidéo complémentaire pour mieux comprendre les obligations :

Article complémentaire : https://www.economie.gouv.fr/particuliers/obligation-definition

2 comments

Je viens de regarder la vidéo vos explications sont claires et pertinentes.

Je souhaite avoir votre avis concernant les obligations proposées par ma banque sur 10 ans au taux de 4.5%.

D après vos informations je me rends compte que le taux d intérêt fixe ou variable n est pas précisé dans le contrat.

D autre part en cas de revente avant la fin du contrat il est spécifié dans les documents remis qu il y a un risque de perte de capital alors que la conseillère de la banque m a affirmé que le capital est garanti.

Je me suis engagée mais j ai depuis la lecture approndie des conditions quelques inquietudes .Comme je suis ds le délai légal de rétraction je me pose la question de tout annuler

Merci de vos conseils !

Salut @Alno,

Je ne sais pas quel type d’obligation tu as sélectionne (il y en a tellement) mais 4.5% c’est quand même sympa. Les taux des obligations des gouvernements sont proches de 0 et certaines ont m^me tapées le négatif (tu places ton argent et perds de l’argent). Ces placements sont considérés comme très sécuritaires par rapport aux autres placements et obligations. En gros, plus le taux est bas, plus l’entité qui te rembourse set considéré comme solide.

Sachant cela, 4.5% doit inclure un certain risque, c’est surement des obligations d’entreprises, à toi de voir cela avec ton interlocutrice.

Les obligations ne sont, pour moi, pas faites pour être revendues car leur valeur peut varier. Donc oui, si tu revends avant leur échéance, tu revends au prix auquel le marche est prêt à te les racheter.

Pourquoi le prix des obligations varie ? Car les banques centrales peuvent faire varier les taux à court terme. Si les taux baissent, ton obligation prend de la valeur, si les taux montent ton obligation perd de la valeur. Impossible de prédire ou on en sera quand tu vas retirer.

Si tu attend la fin de l’obligation, tu t’en fou de la variation de la valeur car toi, ce qui t’intéresse c’est d’avoir tes 5.5% par an, puis ton capital remboursé la dernière année.

Plus une obligation à une date de maturité qui est longue (20 ans, 30ans, …) plus elle sera affectée par les changements de taux. Plus la date de maturité est courte, moins elle sera affectée.

Si tu n’es pas certaine d’avoir besoin de ton argent, tu peux investir le montant qui te permet de dormir sur tes 2 oreilles sur des obligations à court terme ou fonds euro par exemple puis le reste dans ces obligations à plus long terme que tu devrais essayer de conserver pour éviter de te prendre une claque. Même si ça pourrait être l’inverse et que tes obligations pourraient avoir pris de la valeur lorsque tu revends, ça s’approche dangereusement de la spéculation.

Je te conseille de faire d’autres lectures en plus de mon commentaire, voici un site de confiance : https://www.amf-france.org/en/node/59280

À plus,

-Pierre